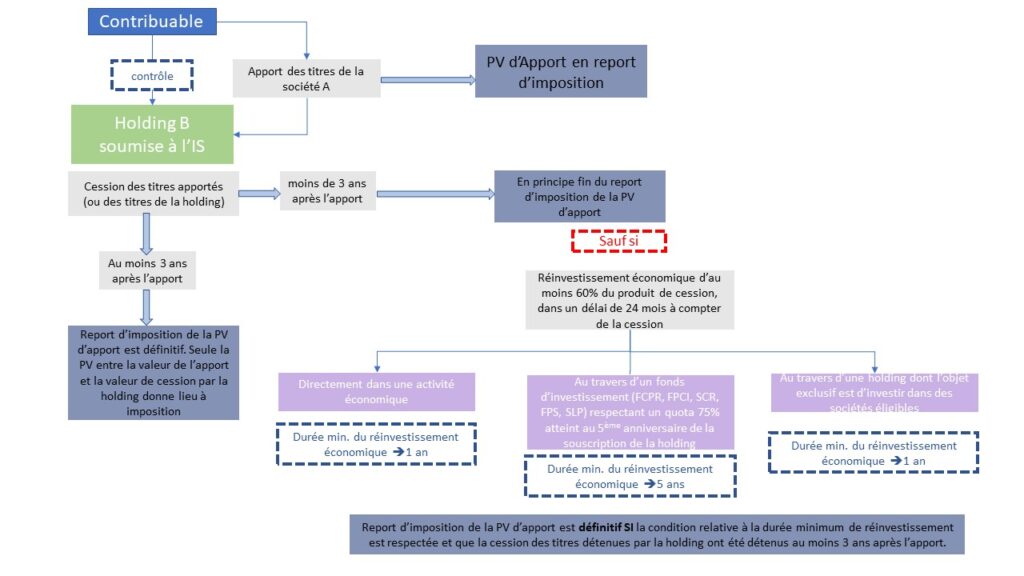

- Depuis 2012, l’article 150-0 B ter du code général des impôts a instauré le mécanisme fiscal de l’apport-cession. Ce mécanisme permet à une personne physique d’apporter les titres d’une société à un autre société holding contrôlée par elle ou son groupe familial afin de reporter l’imposition des plus-values des titres apportés réalisées par celle-ci directement ou par personne interposée.

- Il s’agit d’un report et non d’une exonération de la plus-value résultant de l’opération d’apport. Cette plus-value sera imposée suivant l’assiette et le taux déterminée à la date de l’apport au moment de la survenance d’un des 4 évènement mettant fin au report :

🔸Vente par le contribuable des titres de la holding (détenu directement ou au travers d’une société interposée)

🔸Vente par la holding des titres apportés sauf cas de réinvestissement

🔸 Vente par le contribuable des titres de la société interposée détenant les titres de la holding bénéficiaire de l’apport

🔸 Transfert du domicile fiscal du contribuable hors de France

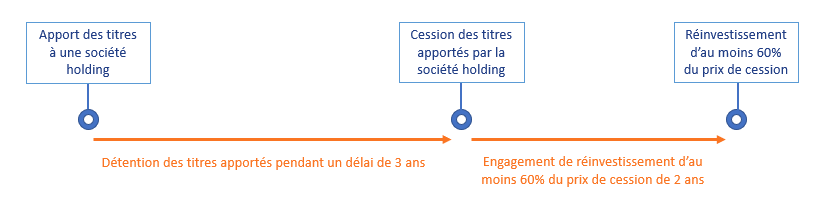

- En cas de cession des titres apportés par la société holding bénéficiaire de l’apport dans un délai de trois ans suivant leur apport, ce report d’imposition est de plein droit sous réserve que le contribuable prend l’engagement de réinvestir au moins 60% du produit de cession, dans un délai de deux ans à compter de la date de la cession dans une activité économique.

- Depuis le 1er janvier 2019, le champ d’application de ce dispositif a été étendu aux réinvestissements en parts ou actions de véhicules de capital-investissement.

- Le réinvestissement du produit de cession peut prendre la forme d’une souscription de parts ou d’actions de véhicules de capital-investissement listés ci-dessous :

🔸fonds communs de placement à risques (FCPR),

🔸fonds professionnels de capital investissement (FPCI),

🔸sociétés de libre partenariat (SLP) respectant le quota juridique de 50% des FCPR,

🔸sociétés de capital-risque (SCR), et,

🔸organismes similaires aux véhicules français établis dans un autre État membre de l’EEE.

- Ce véhicule devra être investi à 75 % en titres de capital (par souscription voire par acquisition si celle-ci permet au véhicule de contrôler la cible) dans des sociétés soumises à l’IS (ou impôt équivalent) ayant une activité commerciale (article 34 ou 35 du CGI) à l’exclusion des activités de gestion de son propre patrimoine mobilier ou immobilier.

- Le quota de 75% doit être atteint au 5ème anniversaire de la souscription de la holding qui réinvestit le produit de cession des titres qui lui ont été apportés et dont la plus-value d’apport a été placée en report d’imposition.

Seuls les adhérents de France Invest peuvent lire cet article. En savoir plus sur l'adhésion France Invest. En savoir plus sur l'adhésion France Invest ou connectez-vous à votre compte.