Capital-investissement : des performances robustes sur longue période, qui surperforment les autres classes d’actifs

France Invest (Association des Investisseurs pour la Croissance) et EY présentent aujourd’hui la 29ème édition de leur étude annuelle sur la performance nette à fin 2022 des acteurs français du capital-investissement (fonds de capital-investissement et d’infrastructure).

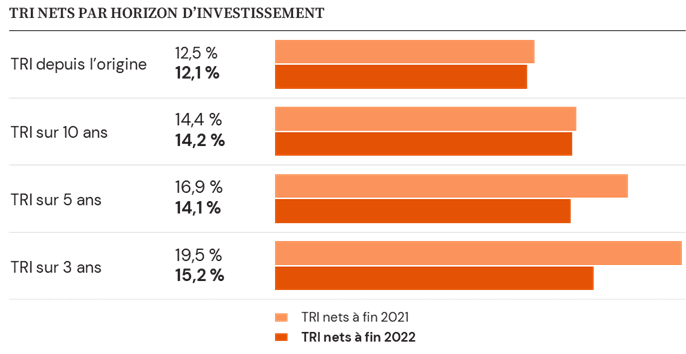

| Enseignements clés : 1) À fin 2022, des performances robustes (14,2 % nets par an sur 10 ans) 2) Un léger retrait sur l’année (performance sur 3 ans à 15,2 % net par an contre 19,5 % à fin 2021, année de fort rebond) 3) Des performances supérieures à toutes les autres classes d’actifs sur longue période, qui démontrent la capacité de création de valeur des entreprises accompagnées à travers les cycles |

Bertrand Rambaud, président de France Invest commente : « Après une année 2021 de fort rebond à la sortie de la crise sanitaire, l’année 2022 marque une forme de retour à la moyenne. La légère baisse des rendements observée cette année s’explique par un repli du secteur de la tech, un environnement économique plus incertain et des tensions inflationnistes. A plus long terme, la profession continue à délivrer à ses souscripteurs des performances robustes qui dépassent celles de toutes les autres classes d’actifs sur longue période. Au travers des cycles, les entreprises accompagnées s’adaptent et préservent la dynamique de création de valeur de leurs activités. C’est par ce biais que le capital-investissement français participe à renforcer durablement notre économie. »

A/ Des performances toujours très robustes sur longue période

À fin 2022, et malgré un environnement plus incertain sur les derniers mois, les performances sur longue période se consolident à un niveau élevé et stable, à 14,2 % par an sur 10 ans[1].

L’année 2022 a été marquée par des évolutions macroéconomiques (inflation, hausse des taux d’intérêts, hausse des coûts de l’énergie, baisse des marchés financiers…) qui ont ramené la situation économique à la normale après la forte reprise observée en 2021. Le repli du secteur de la tech et l’ajustement global des valorisations sur tous les segments sont également à prendre en considération. Comme attendu dans ce contexte, les rendements du capital-investissement à fin 2022 diminuent légèrement.

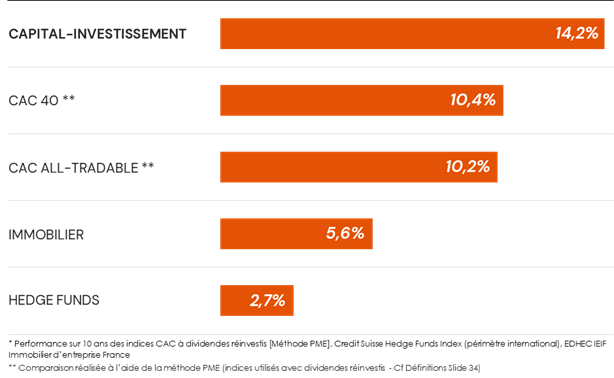

B/ Des performances supérieures à toutes les autres classes d’actifs sur longue période, qui démontrent la capacité de création de valeur des entreprises accompagnées à travers les cycles

Le capital-investissement surperforme, sur longue période, toutes les autres classes d’actifs.

Quel que soit le segment retenu (venture & growth, capital-développement, capital-transmission, véhicules mixtes, fonds d’infrastructure), les performances de long terme s’établissent à des niveaux élevés.

Cette surperformance témoigne de la capacité de création de valeur des entreprises accompagnées, et de la capacité des fonds de capital-investissement à accompagner à moyen et long terme les participations pour mieux performer au travers des cycles économiques.

« La performance 2022 du capital-investissement mesurée sur 10 ans (14,2%) quoiqu’en légère érosion par rapport à l’année dernière maintient un écart de rendement significatif de l’ordre de 4 points par rapport aux indices boursiers CAC 40 ou CAC All Tradable » souligne Stéphane Vignals, associé EY Strategy and Transactions. « Ceci démontre la résilience du capital investissement au travers des cycles économiques et la capacité des acteurs du capital investissement à avoir accompagné efficacement les équipes de management des entreprises dans lesquelles ils investissent dans la situation de tensions inflationniste et géopolitique que nous avons connue en 2022. » ajoute Stéphane Vignals.

Référence Méthodologique : Voir note de bas de page[2]

[1] Au regard de la durée de vie moyenne des véhicules (entre 8 et 10 ans) et du temps long des investissements, la performance finale des véhicules se construit à long terme : les indicateurs de performance les plus pertinents sont ceux qui concernent des horizons d’au moins 5 ans, particulièrement les performances à horizon de 10 ans ou depuis l’origine.

[2] Nota : Périmètre 2022 et rappel de la méthode de calcul

Comme pour les études des années antérieures, l’édition 2022 est fondée sur des données largement représentatives du marché français : elle couvre près de 900 véhicules gérés par 146 sociétés de gestion. Le nombre de véhicule couverts est en forte croissance depuis 2017. Au-delà de la croissance du marché et du nombre d’acteurs, il s’explique également par la pérennité des acteurs qui ont fait la preuve de bonnes performances répétées auprès de leurs souscripteurs.

Pour mémoire, l’indicateur principal de performance utilisé dans l’étude est le Taux de Rendement Interne (TRI) : Le TRI mesure rendement annuel d’un fonds de capital-investissement pour un souscripteur. Il tient compte des flux (appels de fonds et distributions) et de la valeur nette de l’actif (NAV) des véhicules, et son calcul inclut l’impact du temps. Entrent dans le calcul de la performance :

- Les distributions de capitaux aux souscripteurs des fonds (LPs), issues des cessions réalisées ;

- La valorisation (NAV) des véhicules d’investissement, qui répond au cadre réglementaire de la profession en vigueur

Ces performances s’entendent pour les investisseurs institutionnels des sociétés de gestion, nettes de frais et hors de coûts de distribution.

Retrouvez toutes les statistiques de performance du capital-investissement français

L’étude sur la performance nette du capital-investissement français est réalisée par France Invest en partenariat avec EY

- Performance nette des acteurs français du capital-investissement à fin 2021

- Performance nette des acteurs français du capital-investissement à fin 2020

- Performance nette des acteurs français du capital-investissement à fin 2019

- Performance nette des acteurs français du capital-investissement à fin 2018

- Performance nette des acteurs français du capital-investissement à fin 2017

- Performance nette des acteurs français du capital-investissement à fin 2016

- Performance nette des acteurs français du capital-investissement à fin 2015

- Performance nette des acteurs français du capital-investissement à fin 2014

- Performance nette des acteurs français du capital-investissement à fin 2013

- Performance nette des acteurs français du capital-investissement à fin 2012

Méthodologie et définitions de l’étude de performance

France Invest et EY s’associent depuis 1994 pour mesurer la rentabilité du capital-investissement français à travers la réalisation d’une étude sur la performance nette. Cette étude, réalisée en respectant la méthodologie européenne, s’appuie sur un échantillon significatif de sociétés et fonds de capital-investissement depuis 1987.

Vous pouvez également retrouver l’ensemble des communiqués de presse en suivant ce lien.

La performance nette en fin de période est calculée sur une base journalière et intègre l’ensemble des flux (appels de fonds et distributions) de tous les fonds matures (ayant plus de deux années d’existence) ainsi que la valeur résiduelle du portefeuille mesurée au 31 décembre. La population étudiée en est de fait réduite. La performance est calculée après déduction des frais de gestion et du carried interest.

Le TRI Net présenté est calculé sur une base comparable de fonds. Par conséquent, les chiffres courants diffèrent de ceux communiqués dans l’étude précédente du fait de la prise en compte de la performance de nouveaux fonds répondants.

Le TRI est le taux d’actualisation qui annule la valeur actuelle nette d’une série de flux financiers.

Le taux de rentabilité interne net (« TRI Net ») est aussi appelé le taux de rentabilité interne investisseurs, car il permet de mesurer la performance nette réalisée par un souscripteur sur son investissement dans un véhicule de capital-investissement (FCPR, SCR, Limited Partnership…). Il prend en compte les flux négatifs relatifs aux appels de fonds successifs et les flux positifs liés aux distributions (en cash et parfois en titres) ainsi qu’à la valeur liquidative des parts détenues dans le véhicule à la date du calcul. Le TRI est net des frais de gestion et de l’intéressement des gestionnaires (« carried interest »). Il inclut l’impact de la trésorerie, l’effet temps et la valeur estimée du portefeuille.

Les informations contenues dans les publications ci-dessus proviennent des données communiquées par les membres actifs de France Invest, notamment via la plateforme européenne unique de collecte de données du capital-investissement « European Data Cooperative »(EDC). France Invest ne peut garantir l’exactitude des informations collectées.

Ni France Invest ni aucune des personnes ayant contribué à l’élaboration du présent document, ne pourront être tenues pour responsables des décisions ou des actes accomplis sur la base des informations contenues dans ces publications.

Les publications de France Invest ne peuvent être reproduites à des fins commerciales sans son accord.